Dirección de Impuestos y Aduanas Nacionales

Dirección de Impuestos y Aduanas Nacionales – Exclusión del IVA para Servicios Portuarios.

En el análisis jurídico de la reconsideración del oficio 903358 - Interno 516 de abril 27 de 2022, la Subdirección de Normativa y Doctrina señala que, los servicios de almacenamiento en puerto prestados por un operador portuario con motivo de la movilización de la carga, se consideran que hacen de los servicios portuarios y, por tanto, se encuentran excluidos del IVA, de conformidad con lo interpretado en el numeral 9 del artículo 476 del Estatuto Tributario, junto con los fallos del Consejo de Estado.

Concepto No. 10020228-0267 del 5 de febrero de 2024Dirección de Impuestos y Aduanas Nacionales

Dirección de Impuestos y Aduanas Nacionales – ¿Una Empresa que hace parte de un colectivo de conformidad con lo previsto en la Resolución No. 1407 de 2018 se encuentra excluida de impuesto (Impuesto Nacional de Consumo, IVA, Impuesto Nacional sobre productos plásticos de un solo uso) realiza venta de la bolsa plástica cuya finalidad es cargar o llevar productos vendidos por el establecimiento comercial que la entregue?

La DIAN aclara que, hacer parte de un colectivo de conformidad con lo previsto con la Resolución No. 1407 de 2018 no constituye a una situación que exima la configuración de la responsabilidad del pago de impuestos (Impuesto Nacional al Consumo, IVA, Impuesto Nacional sobre productos plásticos de un solo uso) por parte del responsable, cuando se realice la venta de bolsas plásticas cuya finalidad sea cargar o llevar productos vendidos por el establecimiento comercial. Adicionalmente, destaca los diferentes pronunciamientos realizados por la cual se justifica quien es el sujeto obligado del pago de cada uno de los impuestos mencionados.

Concepto No.100208192 – 148 del 13 de marzo de 2024Dirección de Impuestos y Aduanas Nacionales

Dirección de Impuestos y Aduanas Nacionales – ¿La ley 2232 de 2023 al prohibir y reemplazar los plásticos de un solo uso incluidas las bolsas empleadas en los puntos de pago para embalar cargos o transportar artículos, derogó el impuesto nacional del consumo de bolsas plásticas estipulado en el artículo 512-15 del Estatuto Tributario?

La Subdirección Normativa de la DIAN, aclara que la prohibición de los plásticos de un solo uso establecida por la ley 2232 del 2023 no derogó el Impuesto Nacional al Consumo de Bolsas Plásticas (INCBP) debido a que estas tienen un fundamento diferencial para proteger el medio ambiente. Mientras INCBP tiene como objetivo desincentivar el uso de todas las bolsas plásticas, incluyendo aquellas de un solo uso, la ley 2232 de 2023 adopta una medida que se dirige específicamente a desincentivar el uso de plástico de un solo uso que abarcan algunas bolsas de punto de pago. De conformidad con lo anterior, la DIAN concluye que ambas normas se complementan explicándolo en el concepto a través de una gráfica y mencionando los aspectos más importantes que se debe tener en cuenta de cada norma.

Concepto No. 100208192 – 179 del 13 de marzo de 2024Dirección de Impuestos y Aduanas Nacionales

Dirección de Impuestos y Aduanas Nacionales - Aclaración de los términos para presentar Declaración de Corrección de conformidad con lo establecido en el numeral 6° del artículo 185 del Decreto 1165 de 2019.

La Dirección de Impuesto y Aduanas Nacionales puntualiza que los términos para la presentación de la declaración de corrección que subsane los errores que impiden el otorgamiento del levante es de 5 días siguientes o la práctica de la inspección aduanera física o documental únicamente para subsanar partida arancelaria, tarifas, tasas de cambio, sanciones, operación aritmética, modalidad tratamientos preferenciales y declarante. Pero teniendo en cuenta que, con ocasión de la corrección de alguno de los elementos descritos taxativamente por la normativa, se requiere, acreditar el cumplimiento de restricciones legales o administrativas para la presentación de la declaración, el término para corregir será de 30 días.

Concepto No. 100208192-181 del 14 de marzo de 2024Dirección de Impuestos y Aduanas Nacionales

Dirección de Impuestos y Aduanas Nacionales – Octava adición al Concepto General sobre los Impuestos Saludables.

La Subdirección de Normativa y Doctrina, absuelve interrogantes formulados en torno a la interpretación y aplicación de los Impuestos a las bebidas ultraprocesadas azucaradas (IBUA) y a los productos Comestibles ultraprocesados Industrialmente y/o con alto contenido de azúcares añadidos, sodio o gradas saturadas (ICUI). Se abordan temas como la distinción de productos gravados con el impuesto de IBUA, inclusión de impuestos en la factura de venta, validación de valores nutricionales que dan lugar al pago de ICUI e IBUA, la obligación de diligenciar el formulario No. 505, sanciones por pagos de menos impuestos en una importación y la fecha de exigibilidad de pago de impuestos para el importador con calidad de UTS.

Concepto No. 100208192-217 del 1 de abril de 2024Dirección de Impuestos y Aduanas Nacionales

Dirección de Impuestos y Aduanas Nacionales – Concepto No. 100208192 – 303 de 2024.

La Dirección de Impuesto y Aduanas Nacionales, adicionó al Concepto Unificado 032143 - Interno 1465 de diciembre 31 de 2019 sobre procedimientos administrativos aduaneros, en el que resolvieron interrogantes formulados en torno a la interpretación y aplicación de las disposiciones del Decreto ley 920 de 2023 con respecto a: (i) la introducción del numeral 1.5.2 a la Sección 1.5. (Gestión Persuasiva), (ii) el numeral 18.2.4 al Descriptor 18.2 (Principio de Favorabilidad), (iii) los numerales 18.3.2., 18.3.3. y 18.3.4, al Descriptor 18.3. (Gradualidad), (iv) los numerales 18.4.2. y 18.4.3. al Descriptor 18.4 (Servicio Informático de registro de infractores y antecedentes aduaneros – INFAD); se crean: (v) el Descriptor 18.7 (Allanamiento) y los numerales 18.7.1, 18.7.2. y 18.7.3, (vi) el Descriptor 18.8 (Sanción de Amonestación) y el numeral 18.8.1.

Concepto No. 100208192 – 303 de 2024Dirección de Impuestos y Aduanas Nacionales

Dirección de Impuestos y Aduanas Nacionales – ¿El término establecido en el artículo 175 del Decreto 1165 de 2019 para presentar la declaración anticipada obligatoria con una antelación mínima de cinco (5) días calendario o no inferior a un (1) día calendario incluye el día de llegada de la mercancía al país?

A través de este concepto, la DIAN cambia la interpretación hasta ahora aplicada en cuanto a cómo se contabiliza el plazo de presentación de la declaración anticipada. De acuerdo con la última interpretación, el computo del plazo se debe hacer sin tener en cuenta el día de llegada de la mercancía al país. Por ejemplo, si una mercancía llega el 29 de febrero de 2024, la declaración anticipada debe realizarse al menos el 27 de febrero de 2024. Este análisis se fundamenta en la normativa legal que establece los términos para ejecutar actividades, los cuales finalizan a la medianoche del último día especificado.

Concepto No. 100208192 –264 del 22 de abril de 2024Ministerio de Comercio, Industria y Turismo

Ministerio de Comercio, Industria y Turismo – Resolución 107 del 24 de abril del 2024.

Ministerio de Comercio, Industria y Turismo mediante resolución concluye el examen de extinción iniciado mediante resolución 168 del 17 de agosto de 2023, para determinar la supresión de los derechos antidumping a las importaciones de placas de yeso estándar clasificadas en la subpartida arancelaria 6809.11.00.00 originarías de México. Tras evaluar si esta supresión provocaría una reincidencia del dumping y del daño originalmente corregido por las medidas adoptadas, se decidió no mantener los impuestos definitivamente.

Resolución 107 del 24 de abril del 2024

Comunidad Andina

Comunidad Andina - Resolución No. 2397 del 10 de mayo de 2024.

La Secretaría General de la Comunidad Andina, por medio de esta resolución, actualiza la resolución 182 de la Junta del Acuerdo de Cartagena (JUNAC) en el que se establecen requisitos específicos de origen de las cremalleras, sus partes y piezas, quedando de la siguiente manera:

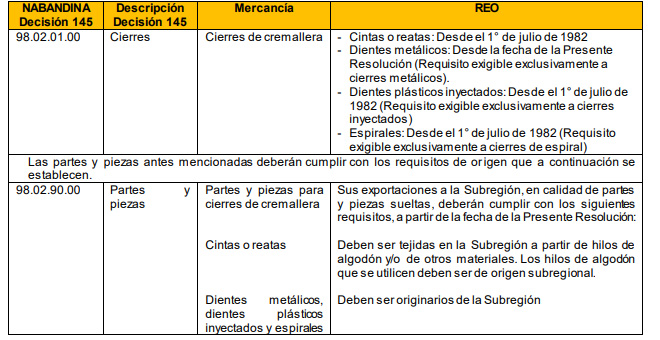

Resolución No. 2397 del 10 de mayo de 2024

Resolución No. 2397 del 10 de mayo de 2024

Ministerio de Comercio, Industria y Turismo

Ministerio de Comercio, Industria y Turismo – Resolución 115 del 26 de abril de 2024.

El Ministerio de Comercio, Industria y Turismo ha iniciado una investigación sobre supuesto "dumping" en las importaciones de lámina lisa galvanizada y galvalume, así como de teja galvanizada y galvalume, originarias de la República Popular China, clasificadas por las subpartidas arancelarias 7210.41.00.00, 7210.49.00.00, 7210.61.00.00, 7210.69.00.00, 7225.92.00.90 y 7225.99.00.90. Este proceso se ha desencadenado debido a indicios de dumping y su impacto negativo en la producción nacional, respaldado por la evidencia de deterioro en los indicadores económicos y financieros de la industria local. Las pruebas sugieren un aumento significativo en el volumen de importaciones procedentes de China, acompañado de una reducción en los precios, lo que ha afectado la competitividad de la producción nacional.

Resolución 115 del 2 de abril de 2024